中泰红牛之争刚告一段落,等了一年多的东鹏特饮终于要上市了。

观潮新消费(ID:TideSight)查阅1月21日晚间证监会公告,东鹏饮料(集团)股份首发申请获通过,A股将迎来“功能饮料第一股”。

1995年12月,红牛从泰国进入中国,由此引发了功能饮料的热潮。1997年,东鹏特饮诞生,1998年乐虎诞生了,随后娃哈哈也推出了启力。

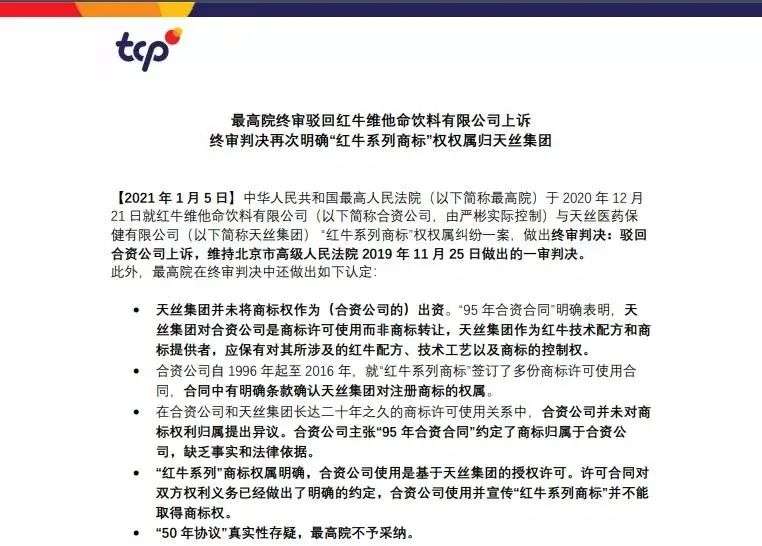

目前中国功能饮料市场呈现“一超二强”竞争局面,红牛以近六成的市占率垄断行业。但日前最高人民法院终审驳回红牛公司上诉,再次明确“红牛系列商标”归属天丝公司。

虽然中国红牛表示对终审结果严重不服,将继续上诉。但基本是“垂死挣扎”,翻身机会微乎其微。这也意味着,我们常见的“红牛”饮料或许将被禁止在国内销售。功能性饮料市场必将重新洗牌。

市场上已有让钟睒睒成为亚洲首富的农夫山泉专美于前,随着东鹏饮料IPO,

持股比例高达56%的实际控制人林木勤,有望成为新潮汕首富。

东鹏上市,老牌饮品“起死回生”

不到二十年,东鹏特饮从一个发不出工资、濒临倒闭的企业,成为了行业第二,这里面林木勤功不可没。

东鹏饮料集团创办于1987年,是深圳老字号饮料生产企业。但因之前管理粗放,一度濒临倒闭。公司高层打算将公司资产优先转让给内部员工,以渡难关,时任销售总经理的林木勤嗅到了商机。

当时林木勤有两个选择:一是同多人集资买下公司占地两万多平方米的地皮和厂房,但个人股份较小;二是以较小的资金买下东鹏的品牌和生产设备,自己主导。

林木勤深耕行业已久,接手东鹏饮料前,他曾在一个合资饮料企业工作过10年。想好好做饮料生意的林木勤拿出了自己的所有积蓄,选择了后者。

东鹏集团发展历程 图片源自官网

“只有既懂生产又懂原材料工艺和产品开发,才能做出比竞争对手更便宜、更有技术含量的产品,这在当时的产品竞争中是关键优势。”从2003年东鹏饮料私有化改制到2010年前后,公司的产值从1500万元提升到2.5亿元。

林木勤事事亲为,把成本控制到厘的程度。据环球人物报道,多年来,林木勤养成了一个习惯,每次开车经过高速公路服务区时,都会习惯性地看一眼那里的垃圾桶,数一数其中有多少空饮料瓶是自家的产品。

但一直以来,东鹏饮料品类繁多,特色不明显,急于破局的林木勤敏锐发现功能性饮料市场的巨大潜力。2009年底,东鹏饮料进军功能饮料市场。

虽然当时红牛已进入中国市场,但因价格因素,大部分刚工作的年轻人或者消费力没那么强的人,对这款饮料有需求,但消费没有得到满足,林木勤就是看中了这群人。

价格几乎是红牛的一半,但口感和功效不相上下。东鹏特饮又邀请了《外来媳妇本地郎》中的康祈祖与唐小姐为代言人,在广东省内进行品牌推广。广州市场被迅速打开,林木勤觉得机会来了。

东鹏饮料花了重金在营销上。数据显示,2017年-2020年1-6月,东鹏饮料销售费用分别为8.25亿元、9.69亿元、9.84亿元、4.52亿元,而销售费用中,宣传推广费(主要包括广告宣传费及渠道推广费)分别为4.37亿元、5.43亿元、4.30亿元及1.59亿元。

2013年,东鹏特饮请来谢霆锋代言,并开始大规模投放广告、赞助综艺等。虽然东鹏特饮的广告语“累了困了喝东鹏特饮”被质疑是“抄袭”红牛那句经典的“困了累了喝红牛”。但它确实成功了,成为了仅次于红牛的市场老二。

数据显示,2017-2020年1-6月,东鹏饮料实现营业收入分别为28.44亿元、30.38亿元、42.09亿元、24.69亿元,归属于母公司股东的净利润分别为2.96亿元、2.16亿元、5.71亿元、4.41亿元,并有1000余家经销商与120万家终端门店的布局。

林木勤曾表示:“我三十多年来,天天就琢磨怎么把这瓶饮料做好。别人做得好,我比他做得要更好。大家做得更好,我做得更精。大家做得更精,我做得价格更便宜。”

随着东鹏饮料IPO,林木勤身价或将超80亿元。

中国红牛,尴尬的饮料寡头

1996年春节晚会期间,一句“红牛来到中国”,在最短的时间里以最密集的传播方式,将“红牛”这两个字根植到了中国亿万人的记忆深处。

随后红牛持续占据中央电视台广告位,从“汽车要加油,我要喝红牛”到“渴了喝红牛,累了困了更要喝红牛”, 这些经典广告语彻底加深了消费者的记忆。

如果不是中国红牛和天丝集团持续的商标战,很多消费者都不知道,认知中的“民族品牌”源自泰国。

红牛创始人许书标出生于海南文昌,1924年,2岁的他被带到泰国和卖水果为生的父亲团聚。因家贫,许书标很早就开始工作,最早做药店推销。

借着药业高速发展的东风,1956年,34岁的许书标成立天丝集团。20世纪70年代,许书标的工厂研制出一款内含水、糖、咖啡因、muco-纤维醇和维生素B等成分的“滋补性饮料”,取名为“红牛”。

当时红牛的目标销售群体是倒班工人和卡车司机等蓝领,帮助他们在通宵熬夜工作时保持清醒。“红牛”一经推出大受欢迎,产品供不应求。很快覆盖了东南亚和西欧、北欧各国市场,许书标也成为泰国的“饮料大王”。

据许书标传记中披露,彼时,红牛每天能为其带去1100万泰铢(折合36万美元)的收入,许书标荣登泰国首富。

1993年,年近七旬的许书标看中中国市场,但因当时中国商品分类目录中没有功能性饮料等一系列政策原因,红牛没能通过审批。

2年后,许书标认识了华彬集团创始人严彬。二人志趣相投,一拍即合之下,许氏家族与严彬和其他股东合资成立红牛公司。红牛维他命饮料有限公司是红牛在中国的运营主体,董事长为严彬。

1998年,双方及另一股东再次签署新的合资合同,由天丝公司为红牛公司提供生产工艺、产品配方等技术方面的支持,华彬集团则主导产品生产和经营。

巨大的广告营销刺激之下,红牛获得成功。公开数据显示,从2005年至2011年,红牛年销量从3亿罐猛增至21亿罐,并连续多年保持30%以上营收增速;2012年,中国红牛全国销量破百亿元;2014年翻倍至200亿,并在此后销售稳高于200亿元。

2012年,严彬以500亿资产在国内富豪榜排第四,力压马化腾、许家印;2016年胡润百富榜发布,严彬以780亿元财富,位列第十名;2020最新中国富豪榜,严彬财富达1100多亿,位居第30名。

但中国红牛好运却未持续太久。2012年,许书标去世,天丝集团由现任CEO许馨雄掌舵,其与华彬集团的合作出现裂痕。

纠纷主要来自利益分配等问题。2016年8月起,泰国天丝以侵害注册商标专用权及不正当竞争为由,对华彬集团运营的多家公司提起诉讼。据不完全统计,双方的纠纷案件超过20件。

虽然天丝集团拥有“红牛”系列商标的所有权,但在红牛进入中国的合资公司实际经营均由严彬掌控。天丝集团表示,其与合资公司的商标许可协议已经于2016年10月6日到期且未续期。

严彬则多次声明称,合资公司系根据双方一份五十年合作协议设立,并非天丝集团口中的“二十年”有效期。

2018年,红牛公司工商登记营业期限到期。但仍继续生产销售红牛产品;2019年11月,北京高级人民法院一审判决,认定“红牛系列商标”应归属天丝公司,红牛公司随后上诉。

2020年12月21日,最高院就合资公司与天丝集团“红牛系列商标”权权属纠纷一案,做出终审判决:驳回合资公司上诉,维持一审判决;2021年1月20日,红牛在官网重申:中国红牛对其产品上的“红牛商标”享有使用、收益等合法权益。

一罐饮料造就了2大富豪,小小的瓶身上,也浓缩了行业的恩怨情仇。

老二逆袭,替代“红牛”?

中泰红牛多年诉讼的背后,争抢的是中国功能饮料的这块“大蛋糕”。此间,东鹏特饮也顺势“突围”了。

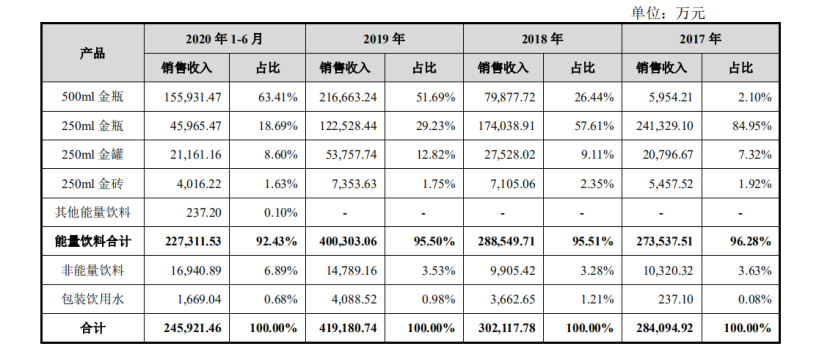

招股书显示,2017年至2019年,东鹏饮料的能量饮料收入分别为27.35亿元、28.85亿元、40.03亿元,占总营收的比重分别为96.28%、95.51%、95.50%。而在2020年上半年,东鹏饮料的能量饮料收入为22.73亿元,占总营收的比重为92.43%。

东鹏特饮分成四条产品线,分别是250ml“金砖”、250ml“金瓶”、250ml“金罐”以及500ml“金瓶”,零售指导价分别是2元、3元、4元、5元。2019年东鹏特饮合计销量为84.86万吨,相当于一年卖出24亿瓶(罐)。

除了占销售额95%的东鹏特饮,东鹏饮料旗下还有柑柠檬茶、陈皮特饮、包装饮用水等产品。

加华资本创始人宋向前曾在采访中聊到东鹏表示:“未来如果发展顺利,东鹏可能有近百亿的规模,「单品百亿」量级的公司在中国乃至世界范围内都屈指可数,东鹏正在走一条令人兴奋的道路,它有机会,更有能力。”

对于消费者而言,饮料是变化最快的消费品类,货架上推陈出新的碳酸饮料、即饮茶、果汁不断争抢着消费注意力,但能量饮料在这个需求巨大且增速稳健的赛道中,是“最缺少变化”的品类。

不变意味着两点,第一供需两端被充分培育,核心诉求稳定;第二市场存在微创新触发的鲶鱼机遇。

林木勤曾表示:“任何一款成功的产品都不是决策者、设计者拍拍脑袋,很短时间内就能诞生的,通常要花8年、10年甚至更久去钻模。在很长一段时间内,你要很专注做这个事情,才能在别人觉得累的时候获得机会,因为你前面的积累和铺垫,比别人略微走快半步。”

另一边,打官司的双方也都在做两手准备。2019年,泰国天丝集团推出红牛安奈吉饮料,其包装与原来的红牛维生素饮料高度相似;严彬在2016年底,推出功能饮料品牌“战马”,还同时推出VOSS、维他可可、果倍爽等其他种类饮品以求多元化发展。

战马定位年轻人,主要锁定“90后”、“95后”等青少年主力消费群体。因此,战马在近几年中启动的IP合作策略,都是以娱乐营销、电竞营销为主,还围绕大众体育和潮流极限展开体育营销。

目前,战马在市场上共有三款产品,包括瓶装(含气及不含气)两款产品,以及红罐装产品,加入了新包装的同时也保留了传统能量型饮料的外包装。

有消息称,严彬仗着经销商对红牛进货的依赖,规定经销商每年必须购进1万箱战马,没人敢得罪他。

数据显示,2019年,战马年营收为13.3亿元,同年中国红牛销售223亿。相比之下,战马一时半会还扛不起“备胎”的重担。

600亿功能饮料争霸战

能量饮料的发展可追溯到20世纪20年代。1927年,葡萄适作为第一代能量饮料出现在英国。此后,各种能量饮料陆续问世。2002年,怪兽饮料在美国上市并获得了巨大的成功。

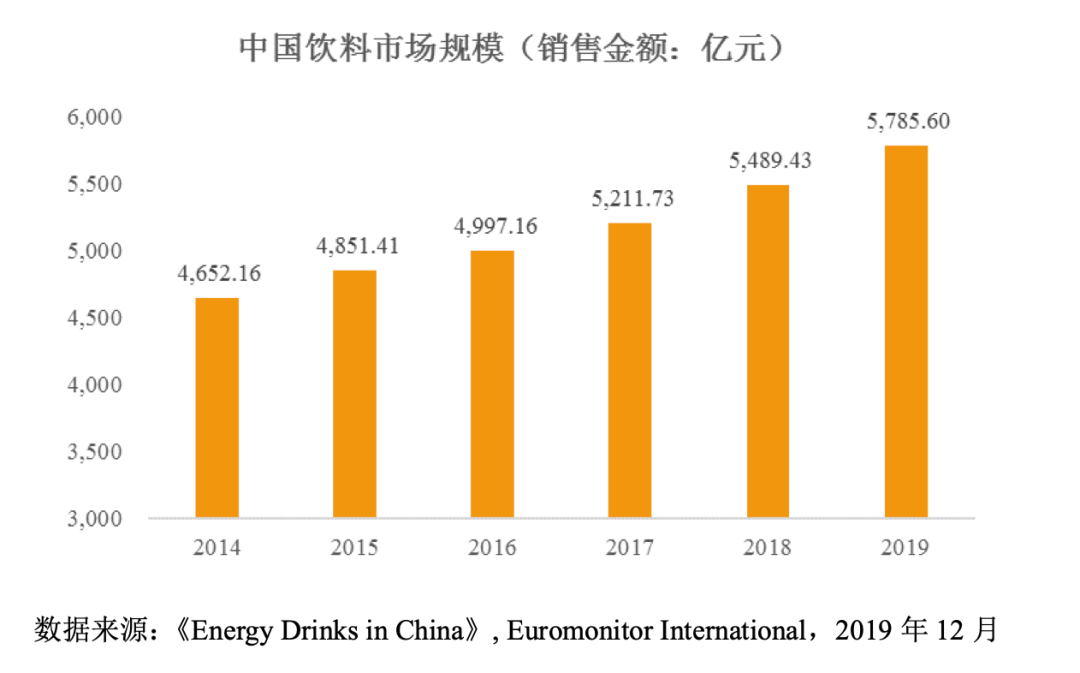

中国能量饮料市场虽然起步晚,但增长速度快。功能饮料成为软饮料行业增长最快的细分赛道,市场规模直逼600亿元,近五年复合年均增长率(CAGR)高达15%。

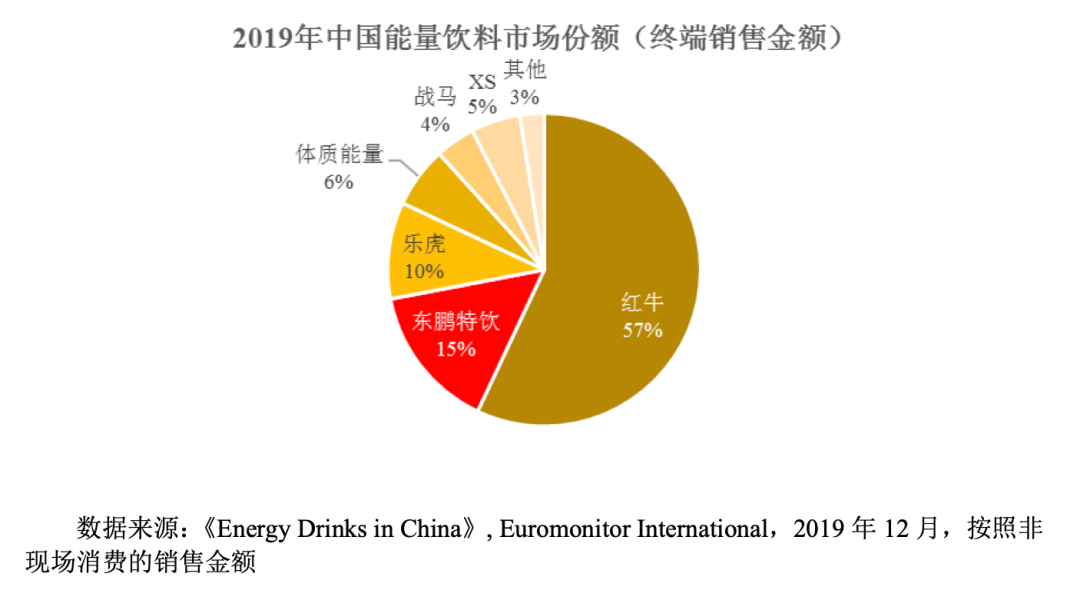

《Energy Drinks in China》数据显示,2019年中国能量饮料市场中,红牛以57%的份额独占鳌头,接近第二名的4倍。随后的东鹏特饮和背靠达利食品( 03799.HK )的乐虎分别占据15%和10%的市场份额。

除了乐虎,东鹏特饮身后的对手也越来越多:可口可乐旗下的魔爪、安利旗下的XS饮料、统一旗下的够燃、燃力士等等。

若红牛“倒下”,将有巨大的市场待填补,未来国内功能饮料市场竞争只能会越来越激烈。

值得一提的是,功能饮料中含有牛磺酸和咖啡因等刺激中枢神经的配方,尤其是对儿童、孕妇和有心脏病、高血压的人群来说应当慎饮。普通成年人也不宜长期饮用功能饮料,会增加机体负担,甚至引起心脏负荷过大、血压升高。

娃哈哈集团董事长宗庆后曾表示,饮料行业仍存在巨大潜力,将永远是朝阳产业。饮料市场巨大的规模和潜力决定了饮料企业的技术研发能力会不断上升,更加成熟的饮料企业会源源不断出现在消费者的视线中。

一进一退,货架上一瓶瓶饮料背后上演着消费者看不见的“江湖争霸”。