出品 | 子弹财经

作者 | 尹太白

责编 | 林中

身陷舆论漩涡

酒鬼酒产品非法添加甜蜜素风波基本上告一段落了。

根据湖南省市场监督管理局发布的《2019年12月酒鬼酒甜蜜素专项抽检结果公告》,湖南省食品质量监督检验研究院于2019年12月24日至12月25日对长沙、株洲、湘潭市场上销售的湖南省酒鬼酒股份有限公司生产的相关产品进行了专项抽检。按照国家法律法规和抽样要求在流通市场上通过购买的方式随机进行抽样,共计抽取了酒鬼酒股份有限公司生产的产品30批次,涉及6家经销单位。经检验,本次专项抽检的30批次酒鬼酒产品均未检出甜蜜素(定量限0.0001g/kg),符合标准要求。

湖南省市场监督管理局的抽样调查结果,为酒鬼酒原经销商石磊公开举报酒鬼酒非法添加甜蜜素一事划上了句号。

虽然官方还了酒鬼酒一个清白,但这场持续了六天的非法添加甜蜜素风波还是对酒鬼酒乃至整个白酒板块都造成了不小的负面影响。12月23日,也就是石磊公开举报酒鬼酒产品非法添加甜蜜素后的第三天,酒鬼酒开盘即遭遇一字跌停,市值蒸发了12.7亿元,白酒板块也受此风波影响,跌幅超过2%,绝大多数白酒股全线飘绿。

事件在持续发酵。截止12月25日收盘,白酒板块跌幅接近1%,其中酒鬼酒以3.4%的跌幅位居跌幅榜首,洋河股份、贵州茅台等8个白酒股跌幅超过1%。

事实上,这已经不是酒鬼酒第一次被推到舆论的风口浪尖上了。

(图 / 摄图网,基于VRF授权)

2012年11月19日,酒鬼酒被检测出塑化剂超标2.6倍。一时之间,白酒板块遭遇重挫,茅台、五粮液等白酒股均大幅下跌,整个白酒板块市值蒸发超过330亿元。

代价是极其惨重的。塑化剂超标风波后,酒鬼酒的业绩表现就呈现出了持续下行的态势。

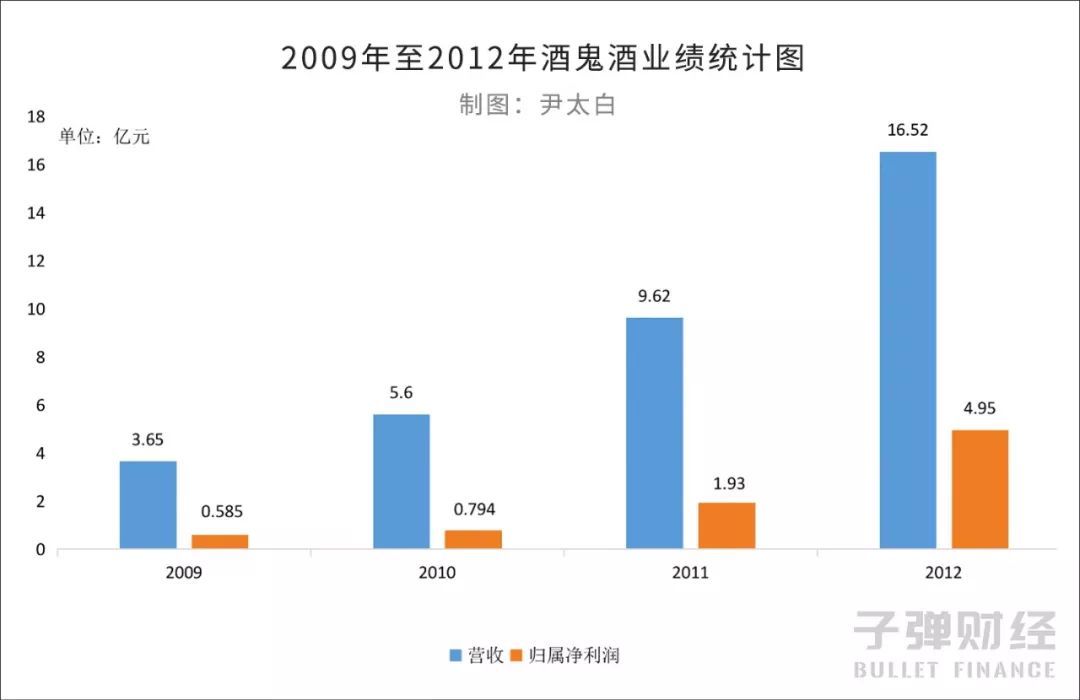

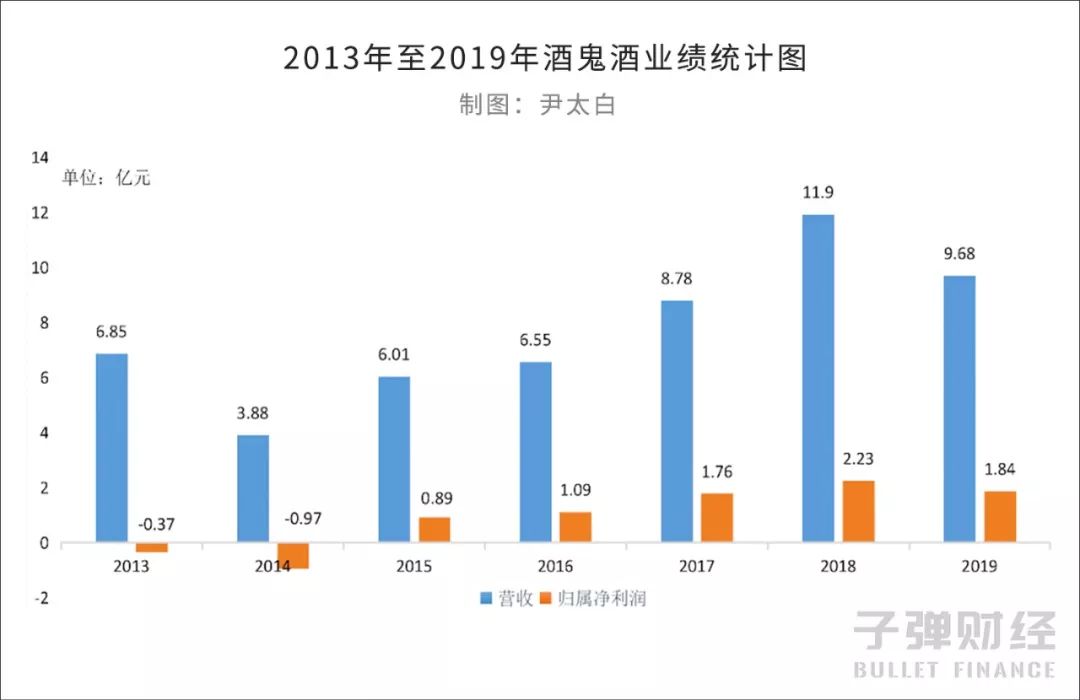

根据2013年报,酒鬼酒的总营收为人民币6.85亿元,较2012年的16.52亿元同比下跌58.54%;净利润为人民币-0.37亿元,较2012年的4.95亿元同比巨幅下跌107.47%。

2014年,这一状况并没有得到改善。根据2014年年报,酒鬼酒的总营收为3.38亿元,同比继续下跌43.33%,而净利润则持续亏损为-0.97亿元,同比下跌164.42%。

元气大伤的酒鬼酒不得不进入了漫长的调整期。

命途多舛

酒鬼酒也曾有过高光时刻。巅峰时期,其锋芒甚至盖过了贵州茅台和泸州老窖。

1997年,酒鬼酒在A股上市,上市当年的净利润达到了1.6亿元。到了1998年,酒鬼酒业绩再创辉煌,净利润为人民币1.93亿元,同比上涨20.3%,位居行业第二。

相比之下,同一时期贵州茅台的净利润为人民币1.47亿元,泸州老窖的净利润则为人民币1.23亿元,彼时酒鬼酒的净利润是贵州茅台的1.31倍、泸州老窖的1.57倍。除了净利润胜过二者,酒鬼酒的零售价也同样超过了贵州茅台和泸州老窖。

原本酒鬼酒是有实力稳居白酒行业第一梯队的,但巅峰状态没能持续太久。

酒鬼酒第一次“闹鬼”事件发生在2005年9月14日。事情的起因是时任酒鬼酒董事长、董事总经理的刘虹突然闪电般辞职并神秘失踪,酒鬼酒股票也因此被深交所停牌。

刘虹闪电般辞职的背后,一个空前的资金黑洞慢慢地浮现了出来。

4.2亿元股权转让资金被酒鬼酒第一大股东成功集团长期占用,并且在公司董事、监事及其他高管人员毫无察觉的情况下,被转移到成功集团的相关账户上。而成功集团董事长正是已经失踪的刘虹。

这笔资金原本存放在长沙市商业银行建湘支行的三个账户内,被悄无声息地转走后,三个账户内的资金余额仅剩503元。

在2005年的半年报中,酒鬼酒曾披露过公司账上存有4.36亿元资金,而这笔资金的主要来源是原酒鬼酒第一大股东湖南湘泉集团的股权转让款。

2003年,湖南湘泉集团为归还占用的酒鬼酒的资金,分别在7月和12月两次转让了所持有的酒鬼酒股权。其中,成功集团受让了8800万股,持股29.04%,上海鸿仪受让了3000万股,持股9.89%,这两项转让资金累计共4.2亿元人民币。股权交易完成后,成功集团一跃成为酒鬼酒的第一大股东。

然而蹊跷的是,这笔资金虽然按照股权转让协议转到了酒鬼酒的账户中,但酒鬼酒却始终无法取得这笔资金的控制权,甚至直到神秘蒸发后才发觉。

4.2亿资金沦为股东的私房钱,使得酒鬼酒的现金流被截断,由于没钱还债,酒鬼酒被债权人告上了法庭,酒鬼酒旗下的资产也因此被司法冻结。

根据2005年财报,酒鬼酒的总营收虽然为人民币2.48亿元,净利润亏损却超过2.9亿元,基本处于瘫痪状态。

2005年10月,酒鬼酒向法院提起诉讼,并最终和成功集团达成了还款协议。

随后,成功集团交出了手中的股权,双方不再有任何瓜葛,而湖南湘泉集团重新成为酒鬼酒的第一大股东。

但湖南湘泉集团也没能支撑酒鬼酒太久。同年,湖南湘泉集团以经营管理不善、资不抵债、不能清偿到期债务为由申请破产还债。

无奈之下,当地政府接管了酒鬼酒,但这也仅仅是暂时过渡的办法。

2007年,中皇有限公司通过拍卖和收购成为酒鬼酒第一大股东,持股31%。中皇有限公司属于华孚集团,而华孚集团则隶属于国资委,有资金也有资源。

重生后,酒鬼酒凭借之前积累起来的口碑和知名度,终于在2009年扭亏为盈。

根据2009年至2012年年报,酒鬼酒在这四年中的总营收分别为人民币3.65亿元、5.6亿元、9.62亿元和16.52亿元,以此同时,净利润也大幅增长,分别为0.585亿元、0.794亿元、1.93亿元和4.95亿元。

四年时间,酒鬼酒的总营收增长了4.5倍,净利润增长了8.5倍。然而就在酒鬼酒的业绩表现持续向好之时,又出现了第二次“闹鬼”事件。

2012年11月19日,酒鬼酒被检测出塑化剂超标2.6倍,致使整个白酒行业爆发大地震。

屋漏偏逢连夜雨。2013年,限制三公消费的政令再次引发行业恐慌,白酒行业首当其冲。

在接连亏损两年后,2014年底,酒鬼酒控股股东华孚集团整体并入中粮集团,酒鬼酒也因此一并并入中粮集团旗下。2016年时,酒鬼酒管理层大调整,曾任中粮集团总经理的江国金出任酒鬼酒董事长。

中粮集团入主后,开始聚焦品牌,并加大营销投入力度,酒鬼酒业绩也逐渐开始好转。2015年,酒鬼酒再次扭亏为盈。

从2016年至2018年,酒鬼酒的总营收增速分别为8.92%、34.13%和35.13%;净利润增速分别为22.60%、62.18%和26.45%。

不难看出,自塑化剂超标风波后,酒鬼酒其实一直都在致力于品牌恢复,并且业绩表现也有了大幅提升,直到第三次“闹鬼”事件的出现。

前路漫漫

虽然非法添加甜蜜素事件让酒鬼酒一度陷入舆论漩涡,但在湖南省市场监督管理局尚未发布抽样调查结果之前,招商证券、国金证券、中信证券等多家机构纷纷表示依旧看好酒鬼酒。

12月24日,招商证券在发布的研究报告中指出,中粮2016年入主酒鬼酒后,管控质量明显提升,本次事件短期对品牌有负面影响,但是长期影响不大。

国信证券亦在研究报告中表示,在中粮的管理下公司的治理日趋完善,且公司之前遭遇塑化剂事件,公司内部已反思总结教训。此次事件确实对公司形象造成一定影响,预计公司正常经营影响不大,短期将对公司股价乃至白酒板块造成压制,但中长期无忧白酒行业发展。

酒鬼酒受到机构的热捧并非毫无依据。

根据2015年至2018年年报,酒鬼酒的总营收分别为人民币6.01亿元、6.55亿元、8.78亿元和11.9亿元,净利润分别为人民币0.89亿元、1.09亿元、1.76亿元和2.23亿元。

2019年三季度财报显示,酒鬼酒的总营收为人民币9.68亿元,同比增长27%;净利润为1.84亿元,同比增14.3%。

虽然业绩表现不俗,但酒鬼酒想要重现辉煌其实并不容易。

根据2019年前三个季度的财报,酒鬼酒在第一季度、第二季度和第三季度的净利率分别为20.99%、21.98%和10.01%,呈现出下降趋势。横向对比一下,曾经被酒鬼酒甩在身后的贵州茅台和泸州老窖,第三季度的净利率分别为53.19%和30.2%。

截至12月26日收盘,贵州茅台和泸州老窖的总市值分别为14259亿元和1182.49亿元。相比之下,酒鬼酒的总市值仅为119.31亿元。

除了业绩和市值已远远落后于曾经的手下败将之外,酒鬼酒在品牌定位上也很难与贵州茅台和泸州老窖匹敌。

目前,酒鬼酒主要拥有内参、酒鬼、湘泉三大系列,其中内参系列定位于高端,酒鬼系列定位于次高端,湘泉系列则定位于中低端。

不得不正视的一个现实情况是,酒鬼酒还处于冲击高端市场的培育期,而茅台、泸州老窖、五粮液等品牌已经是高端市场的代表品牌了。

从白酒行业的发展趋势来看,整体呈现出强者愈强弱者恒弱的趋势。根据产业信息网的统计数据,中国高端白酒市场正渐渐走向寡头垄断,以600元以上作为分界线,茅台、五粮液、泸州老窖和梦之蓝牢牢占据了大部分市场,特别是茅台和五粮液这两大巨头就占去了80%到85%的高端市场。

而剩下15%到20%的高端市场,则被梦之蓝、国窖1573、汾酒、古井贡酒等已上市的酒企和剑南春、郎酒等尚未上市且实力强劲的酒企瓜分。这也就意味着试图对标贵州茅台、冲击高端市场的酒鬼酒情况并不乐观。

2019年3月,在全国春季糖酒会期间举办的酒鬼酒战略发布会上,酒鬼酒提出重回白酒第一阵营,并喊出“短期30亿、中期50亿、远期100亿”的销售目标。不过按照目前酒鬼酒的业绩增速和“闹鬼”的频率来看,这个梦想实现起来或许不太容易。